Mientras que gigantes de la tecnología financiera como Stripe y Ramp alcanzan valoraciones desorbitadas, otros luchan por conseguir financiación o languidecen en el mercado bursátil.

El sector de la tecnología financiera se convirtió en un mundo de ricos y pobres.

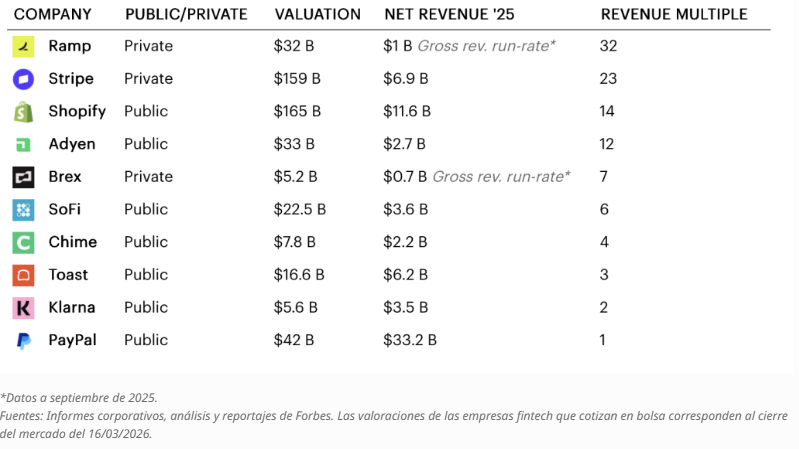

Tomemos como ejemplo Stripe, la empresa de pagos de San Francisco, que ayuda a millones de comercios a aceptar tarjetas de crédito, procesar transacciones con stablecoins y gestionar la facturación. En 2025, obtuvo ingresos netos de 6,900 millones de dólares y beneficios de 1,200 millones antes de contabilizar intereses, impuestos, depreciación y amortización, de acuerdo con una fuente cercana a sus finanzas. Los ingresos aumentaron más del 30% con respecto a 2024.

Esto demuestra una escala y un crecimiento de primer nivel mundial, pero su reciente valoración de 159,000 millones de dólares, que proporcionó a cada uno de los hermanos Collison una fortuna de 17,500 millones, implica que sus inversores privados creen que vale casi cinco veces más que Adyen, una fintech holandesa y su principal competidora.

A diferencia de Stripe, Adyen cotiza en bolsa. Procesó 1.6 billones de dólares en pagos el año pasado, frente a los 1.9 billones de Stripe. Los defensores de Stripe argumentarán que tiene más líneas de negocio que Adyen y que crece más rápido partiendo de una base mayor. Pero las probabilidades de que Stripe mantuviera una valoración de 159 mil millones de dólares si saliera a bolsa hoy son escasas.

Los inversores públicos valoran la plataforma de comercio electrónico Shopify en 165,000 millones de dólares, y esta creció casi tan rápido como Stripe el año pasado, con más del doble de beneficios. Un portavoz de Stripe declinó hacer comentarios.

Ramp, la empresa de tarjetas corporativas con sede en Nueva York, es otra de las fintechs que, sin embargo, tiene un precio desconcertante. En septiembre de 2025, anunció ingresos brutos anualizados de mil millones de dólares y, dos meses después, alcanzó una valoración de 32 mil millones de dólares.

Lo que muchos observadores desconocen es que su cifra de ventas brutas no incluye las comisiones por transacciones con tarjeta ni las recompensas que Ramp ofrece a bancos, otros socios y clientes. Por lo tanto, los ingresos netos de Ramp, el indicador de ventas principal que suelen reportar la mayoría de las empresas de pagos que cotizan en bolsa, probablemente sean al menos un 40% inferiores a sus ingresos brutos.

Esto significa que su múltiplo de valoración de ingresos netos probablemente rondaba los 50 (o más) el otoño pasado, un nivel que recuerda a la burbuja de las fintech de 2021. La directora de comunicaciones de Ramp, Lindsay McKinley, declinó hacer comentarios sobre los ingresos netos de la compañía, pero afirmó que crece a un ritmo superior al 100% anual y que genera flujo de caja positivo.

Brex, el rival de Ramp en el sector de las tarjetas corporativas, tenía un 30% menos de ingresos que Ramp en septiembre de 2025. Cuatro meses después, en enero de 2026, Brex estaba valorada en 5.150 millones de dólares cuando Capital One anunció su adquisición. Incluso con su impresionante crecimiento, ¿vale Ramp seis veces más que Brex?

Michael Gilroy, ex socio general de la firma de inversión Coatue y socio fundador de la firma de capital riesgo Marathon, afirma que las valoraciones de las principales fintech privadas son “absurdas”. Y añade: “Ni siquiera se acercan al valor que tendrían si cotizaran en bolsa”.

Los que tienen y los que no tienen tecnología financiera

Las empresas fintech privadas están recibiendo valoraciones considerablemente superiores a las de sus homólogas que cotizan en bolsa.

De acuerdo con Caplight, una startup de San Francisco que rastrea las transacciones en el mercado secundario de empresas tecnológicas privadas y ofrece una plataforma para negociar acciones, el valor de mercado colectivo de las 10 mayores fintech privadas aumentaron un 164% en los últimos 12 meses, en comparación con un aumento del 2% para las 10 principales fintech que cotizan en bolsa.

En muchos sentidos, la dinámica de las valoraciones de las fintech públicas frente a las privadas refleja un importante cambio hacia los mercados de capital privado. Hace décadas, las ofertas públicas iniciales se consideraban un logro cumbre para las startups que maximizaban su valor de mercado y el de sus inversores. Sin embargo, ahora existen miles de firmas de capital privado y capitalistas de riesgo compitiendo por acuerdos e inversiones en mercados privados que crecen mucho más rápido que los públicos.

Esto impulsó al alza las valoraciones del mercado privado, especialmente en áreas de gran auge como la inteligencia artificial.

La mayoría de las fintech que salieron a bolsa recientemente vieron estancarse o desplomarse sus acciones. El banco digital Chime, que llegó a estar valorado en 25,000 millones de dólares durante el auge de las fintech en 2021, salió a bolsa en junio de 2025. En los últimos seis meses, su capitalización bursátil osciló entre los 7,000 y los 11,000 millones de dólares, muy por debajo de los 16,000 millones alcanzados en su primer día de cotización.

De las 11 fintech que salieron a bolsa el año pasado, solo tres cotizan por encima de su precio de salida, según Rocio Wu, socia de la firma de capital riesgo F-Prime Capital.

Un factor que contribuye al continuo crecimiento de las fintech es la hábil narrativa que estas empresas han construido en torno a la inteligencia artificial. Stripe y Ramp convencieron a los inversores de que la ola de la IA impulsará su negocio, publicando constantemente comunicados de prensa sobre agentes de IA y otras funcionalidades centradas en la IA.

Klarna, la empresa de compra ahora y paga después que cotiza en bolsa y tiene su sede en Estocolmo, ha intentado hacer lo mismo. Su cofundador y director ejecutivo, el multimillonario Sebastian Siemiatkowski, incluso afirma que su empresa ya utiliza inteligencia artificial para reemplazar el software empresarial del gigante tecnológico Salesforce. Sin embargo, sus inversores en bolsa se han mantenido escépticos.

Actualmente, Klarna cotiza con una capitalización bursátil de 6,000 millones de dólares, una cifra significativamente inferior tanto a su precio de salida a bolsa como a su valoración en el mercado privado en 2021, que ascendía a 46,000 millones de dólares.

A medida que la IA domina el panorama de la inversión, una avalancha de capital privado persigue a un número cada vez menor de empresas consideradas ganadoras de la revolución de la IA. Los grandes inversores institucionales observan que la rentabilidad del mercado bursátil en los últimos 10 años estuvo impulsada por siete nombres, afirma Annie Lamont, cofundadora y socia gerente de la firma de capital riesgo Oak HC/FT.

Estos inversores quieren subirse al carro del próximo Meta o Google. Por ello, los fondos soberanos y de pensiones están empezando a invertir directamente en empresas como OpenAI y Stripe, lo que está elevando las valoraciones, explica.

Immad Akhund, fundador y CEO de Mercury, un banco digital de rápido crecimiento para empresas, observa de cerca el desempeño de las startups tecnológicas. Mientras todo el dinero fluye hacia las empresas de IA y huye de todo aquello considerado vulnerable a la disrupción de la IA, los inversores no están interesados en el tercer grupo de empresas que no se ven impulsadas ni perjudicadas por la IA, señala.

“Soy inversor en muchas empresas que no necesariamente se dedican a la IA, e incluso si les va muy bien, simplemente no pueden conseguir financiación ahora mismo”.

Steve McLaughlin, fundador y CEO del banco de inversión FT Partners, especializado en fintech, afirma que en los últimos meses, las esperanzas y preocupaciones sobre la IA “se han acentuado más que nunca, creando incertidumbre tanto para inversores como para empresas a la hora de determinar las oportunidades y los riesgos”.

A los inversores les preocupa que mañana Anthropic lance funcionalidades que dejen obsoletas a empresas fintech enteras. Los fundadores de fintech que intentan conseguir financiación necesitan tener una propuesta de IA, afirma Matt Streisfeld, socio general de Oak HC/FT.

Mientras tanto, las fintech de élite se convirtieron en bienes de lujo escasos, cuyo prestigio y demanda aumentan a medida que sube el precio de sus acciones, comenta Michael Tannenbaum, CEO de la entidad financiera fintech Figure, que salió a bolsa el año pasado.

¿Cuáles son las implicaciones de esta tendencia? Es probable que las ofertas públicas iniciales sean cada vez más raras, y los inversores del mercado bursátil estadounidense tendrán menos oportunidades de participar en la enorme creación de riqueza de las empresas tecnológicas, como ocurría hace años. También existe el riesgo de una revalorización cuando estalle la burbuja de la IA.

La inversora de capital riesgo Annie Lamont afirma: “Sin duda, hay una suspensión de la incredulidad, porque muchos de estos inversores privados no reciben cifras trimestrales de las empresas en las que invierten. Es como invertir a ciegas”.

Artículo tomado de Forbes, lea el original aquí.