«El efectivo no es ilegal, la opacidad sí», dice Prodecon; la institución recomienda poner bajo la lupa este tipo de transferencias, debido a que el brazo fiscalizador de Hacienda, con la ayuda de la IA, sabe prácticamente todos los movimientos que realizamos.

Los depósitos bancarios en efectivo suelen ser recurrentes en una economía como la mexicana, donde más de 70% de las operaciones se paga en cash. ¿Existe algún riesgo fiscal de recibir este tipo de transferencias en tus cuentas?

Francisco Javier García, delegado de la Procuraduría de la Defensa del Contribuyente (Prodecon) en Michoacán, destacó que, para el Servicio de Administración Tributaria (SAT), “cualquier entrada de dinero (a tu cuenta) es un ingreso afecto a impuesto” y sólo tú, como contribuyente, eres quien debe probar que no lo es a través de los comprobantes que se requieran.

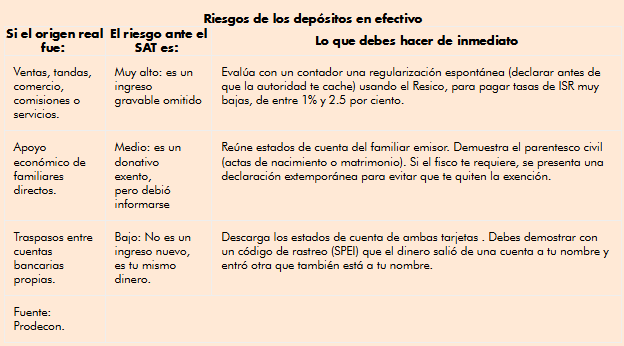

De acuerdo con el funcionario, si el origen real de esos recursos son ventas, comercio, comisiones o servicios y tandas, el riesgo ante la autoridad tributaria es “muy alto”, al ser un ingreso gravable omitido. Esta situación puede generar una carta invitación o requerimiento por parte del fisco para aclarar la situación.

En ese caso, sugirió evaluar con un contador una regularización espontánea y “declarar antes de que el SAT te cache”. Esto se puede hacer a través del uso del Régimen Simplificado de Confianza (Resico) para pagar tasas del Impuesto sobre la Renta (ISR) bajas, de entre 1% y 2.5 por ciento. “Si estás en esta situación, date de alta, es mejor meterte al Resico y presentar tus declaraciones”.

Recientemente, la autoridad tributaria aseguró que “los mecanismos de ahorro popular, conocidos como tandas, no son ni serán un objetivo de fiscalización. En la actualidad no existe ningún programa o subprograma que busque auditar o dar seguimiento a dicha práctica de ahorro».

Con riesgo medio, García consideró los apoyos económicos de familiares directos. Si bien son donativos exentos, éstos debieron informarse. Con riesgo bajo están las transferencias entre cuentas propias.

La mecánica de la presunción fiscal

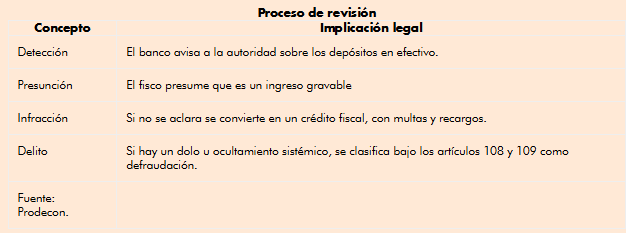

La presunción fiscal es una herramienta legal que permite al brazo fiscalizador de la Secretaría de Hacienda estimar, calcular o reconstruir ingresos, utilidades y adeudos cuando el contribuyente no cuenta con contabilidad, no presenta declaraciones o se detectan irregularidades que impiden conocer su situación real.

¿Cuándo ocurre? Cuando hay depósitos bancarios no registrados o no soportados. La consecuencia inmediata de esta situación es la determinación presuntiva de contribuciones (ISR e IVA) sobre el total del depósito. Esto se puede convertir en un crédito fiscal, con multas y recargos

“Si la autoridad detecta depósitos en efectivo que no fueron declarados ni soportados documentalmente, asume que son ingresos omitidos”, señaló el representante de Prodecon.

La situación puede ir más allá, con la determinación de discrepancia fiscal. Una persona física cae en esta situación cuando sus gastos, erogaciones y depósitos en cuentas bancarias son superiores a los ingresos declarados.

Riesgos administrativos y patrimoniales

Si el fisco considera que cometiste alguna omisión, éstas pueden ser las consecuencias, según Prodecon.

- Determinación de créditos fiscales (impuesto omitido, más actualizaciones y recargos).

- Multas por omisión de contribuciones.

- Restricción de sellos digitales (CSD) y, con ello, quedar inoperante comercialmente.

Artículo tomado de El Economista, lea el original aquí.